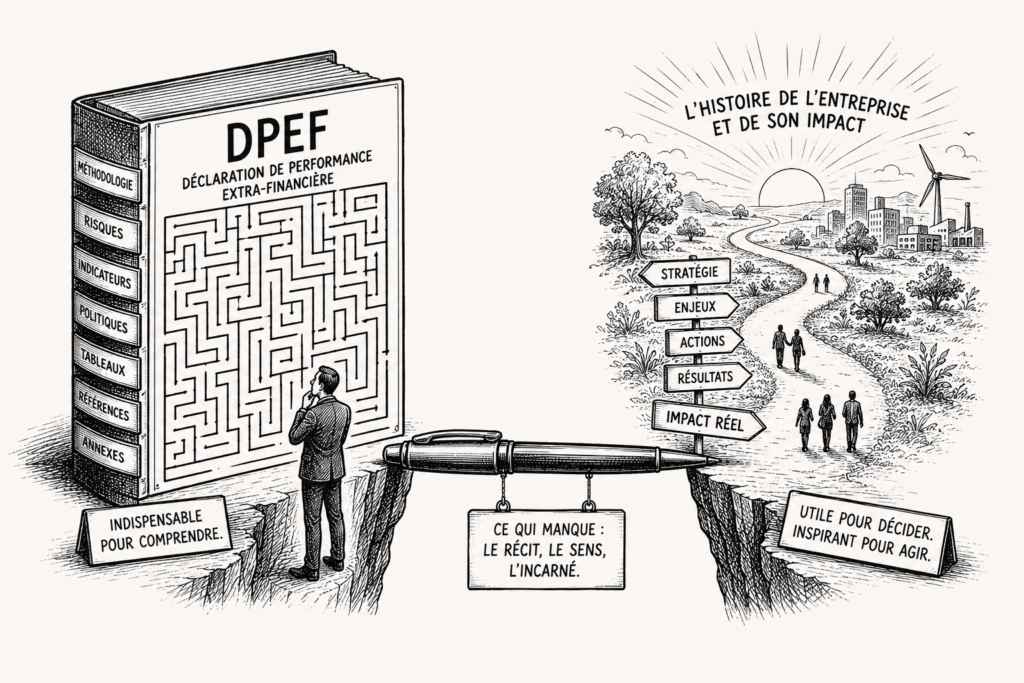

Le Document de Performances Extra-Financières (DPEF), devenu le CSRD, est un document technique, rigoureux, normé. Document essentiel sur le fond, il a subi de nombreuses évolutions depuis 10 ans sur le forme, tendant à en faire une chose technocratique, indispensable, mais illisible.

Du DPEF au CSRD, les directives européennes en action

Pour mémoire, ce document a été imposé aux grandes entreprises (cotées, banques, assurances) en 2014, suite à l’adoption d’une directive au niveau européen. Il s’agissait alors de publier des informations non-financières (environnement, social, gouvernance) dans leur rapport annuel ou rapport de gestion.

En 2017, la transposition en France de cette directive donne naissance au DPEF. Il s’agit, pour les entreprises dépassant certains seuils de publier un contenu incluant le modèle d’affaires, risques sociaux/environnementaux/gouvernance, politiques mises en œuvre, résultats.

Entre 2018 et 2022, la mise en œuvre progressive du DPEF s’accompagne de quelques contraintes. Par exemple : le DPEF doit être publiée dans le rapport de gestion, sur le site internet de la société, et dans le cas de sociétés cotées, insérée dans le Document d’Enregistrement Universel (URD). Il doit être contrôlé par un organisme tiers (OTI) ou les commissaires aux comptes, selon certains seuils.

Entre 2023 et 2025, suite à l’adoption de la directive européenne CSRD (Corporate Sustainability Reporting Directive, le DPEF « historique » cède progressivement la place. Les obligations vont s’étendre à un plus grand nombre d’entreprises, avec calendrier de mise en œuvre progressive, format numérique standardisé, normes ESRS (European Sustainability Reporting Standards).

Un problème de structure

Les entreprises doivent prouver, justifier, documenter, démontrer. Résultat indigeste : des tableaux, des référentiels, des indicateurs multiples, des normes ESRS. À tout vouloir figurer, on s’approche de l’abstraction.

Un problème de langage

Le DPEF/CSRD emploie une technolangue qui n’est décryptable que par un petit nombre de spécialistes. La vulgarisation n’est pas un sujet.

Un problème de récit

Le DPEF/CSRD ne dit jamais qui a agi, comment, pourquoi, et ce que cela change pour les équipes ou pour l’éco-système dans lequel évolue l’entreprise. Pourtant, la transition écologique (qui fait partie des sujets “réglementés” par les directives européennes) est humaine, incarnée, politique et sociale.

Notre solution : la combinazione !

Au DPEF/CSRD qui se nourrit de preuves, il faut ajouter le Yearbook à qui reviendra le récit. C’est la combinaison des deux qui crée une communication durable et lisible. Et c’est ce que, en tant qu’éditeur passionné par les entreprises, les hommes et les femmes qui y œuvrent et le fruit du travail qui s’y déploie, nous nous efforçons de réaliser chez Spiraltis.